インボイス制度で国民と事業者は莫大な負担を押し付けられる

負担増スパイラルに陥ってしまうのでしょうか・・

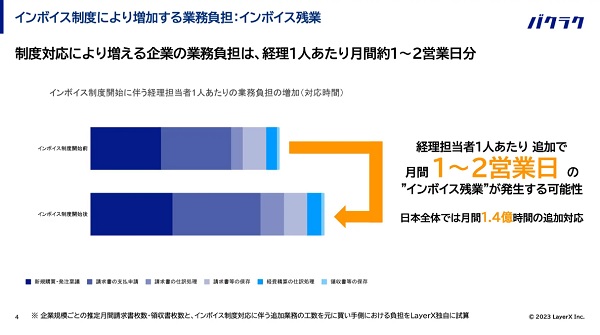

毎日新聞(2023/9/20)「インボイス残業」手作業なら月1~2日分 業務増と民間推計

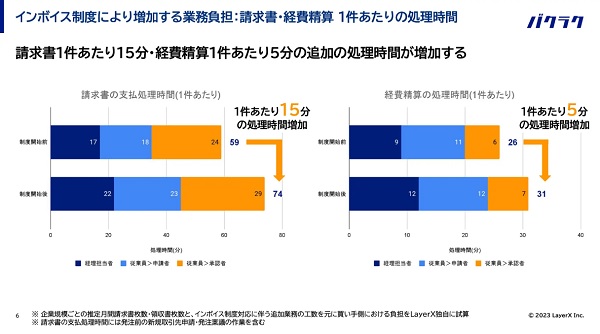

10月以降は「インボイス残業」が発生する――。10月に導入される消費税の「インボイス(適格請求書)制度」に則した経理業務を手作業で行った場合、業務負担が毎月約1~2日分増えることが、会計管理ソフトを提供するLayerX(レイヤーエックス、東京)の調べで分かった。

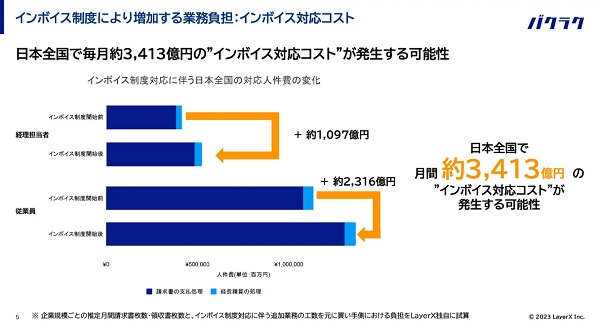

同社の調査によると、制度の導入で請求書の支払い作業が1件当たり15分、経費精算の処理が5分増加する。月単位では1人当たり、経理担当者の業務量が約1~2日分、経理以外の従業員でも約7分増える見込み。人件費に換算すると、全国で毎月約3400億円分のコストが増える可能性もあるという。

これはあくまでも「制度対応に関わる業務を手作業で行った場合」の推計です。

「手作業でやったらこんなに大変になるから、インボイスに対応した会計ソフトを導入した方がいいですよ。」

ということだと思います。

実際には事業者によって手間はまちまちだと思いますが、仕入れの業者や品目が多い場合は、すべて手作業でやるのは現実的ではないかもしれません。

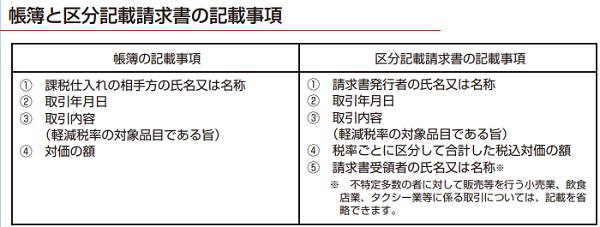

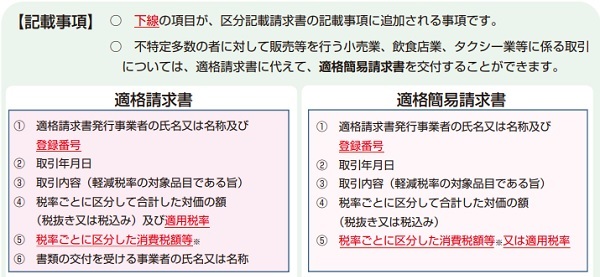

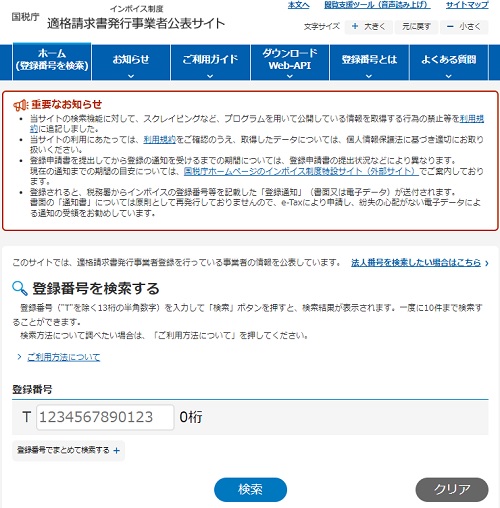

記載事項や金額を確認して、登録番号が間違ってないことを検索サイトで確認する必要もあります。

いずれにせよ、事業者によって程度の差はあっても、インボイス制度で事業者の負担が増える方向になるのは間違いないでしょう。

そして、その負担は、いずれ値上げなどで消費者に転嫁される可能性があります。

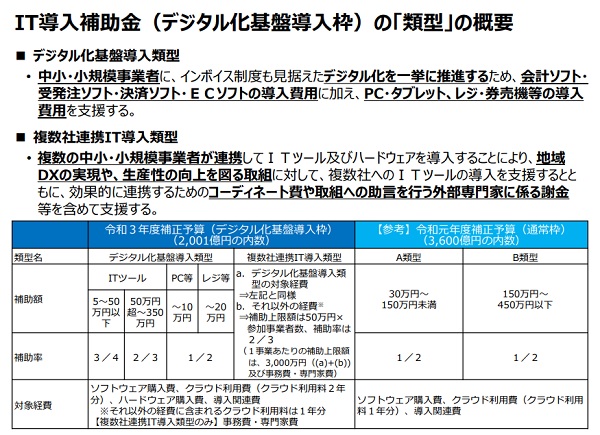

政府がやっているIT導入補助金は税金なので、国民の負担ということになります。

日本全体で、実際にどれだけの税金が使われて、どれだけ企業の負担が増えるのか、よく分かりませんが、インボイス制度導入による消費税の増収分を上回る可能性もあるのではないでしょうか。

10月のインボイス制度導入に伴う不安払拭が重要に:導入による消費税増収効果は2,480億円程度か

インボイス制度導入による消費税収増加額は年間2,480億円

2019年10月に消費税率が10%に引き上げられた際に、税率を8%に据え置く軽減税率が導入された。それによる当初増収見込みの減少分を穴埋めする財源について、政府は「第198回国会 財務金融委員会 第3号(平成31年2月26日)」で説明している。

それによれば、インボイス制度導入による消費税収増加額は年間2,480億円と試算されている。GDPの押し下げ効果は1年間で0.014%と限定的だが。。。

仮に益税の減少を中心とするインボイス制度導入による消費税収増加額は年間2,480億円となれば、それは2022年度消費税収額の22兆1,610億円の1.12%である。消費税率を0.1%ポイント程度引き上げた場合の増収効果に相当する。消費者の税負担は変わらないが、その分、事業者の所得が減少することになる。

インボイス制度導入に伴う事業者所得減少によって押し下げられる実質GDPは、1年間でわずか0.014%と推定される(内閣府、「短期日本経済マクロ計量モデル(2022年版)」を用いた試算)。

事業者所得減少による実質GDPの押し下げ効果は0.014%だそうです。

日本の実質GDPを550兆円だとすると、0.014%は770億円です。

そんな程度でしょうか・・

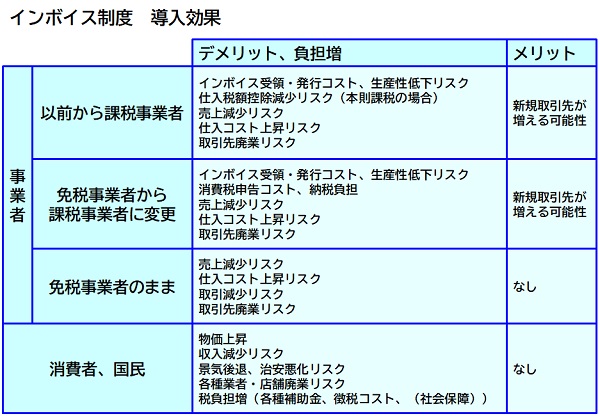

インボイス制度が導入された後どうなるのか、さらなる消費税の増税なども想定して、少し考えてみました。

事業者にとっては、あらゆるコストが上昇するリスクと、売上が減少するリスクがありそうです。

課税事業者の場合は、競合事業者の排除や廃業によって、新規の取引先が増える可能性があるかもしれません。

消費者や国民にとっては、物価上昇と収入減少のリスクと、景気後退や治安の悪化、様々な業者や店舗の廃業などによって、社会が危険で不便になるリスクがありそうです。

消費税収が少し増えても、景気後退や物価上昇に伴う社会保障費の増加には全く追いつかず、国民の負担は増える一方になる可能性があります。

当然、少子化の進行に拍車がかかる可能性もあります。

このまま日本国民は負担増スパイラルに陥ってしまうのでしょうか・・