消費税にまつわる国家的デマ「消費税は預かり金」の大ウソ(その4)

相変わらずマスコミもデマを流布しています。

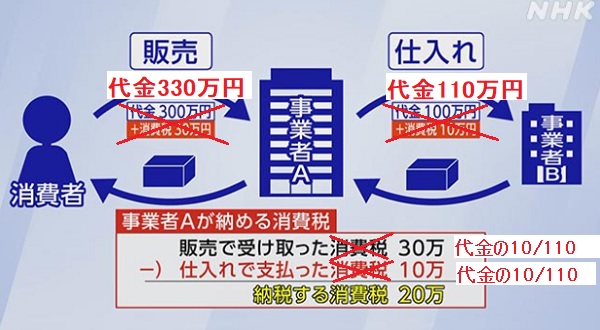

NHK(赤字・赤線は筆者が追記)

TBS NEWS DIG(赤字・赤線は筆者が追記)

東京新聞(赤字・赤線は筆者が追記)

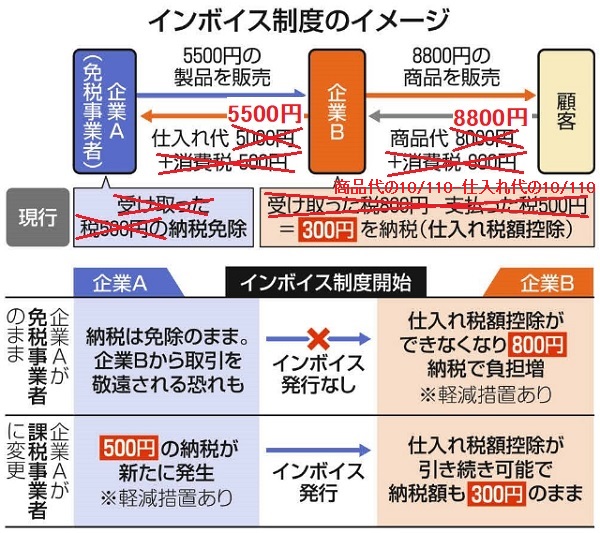

こういう所からも、マスコミの情報をそのまま信用してはいけないことが分かります。

これらの説明を書いた人(おそらく税の専門家)は、消費税の「法律」と「税抜経理方式」をごっちゃにしているのかもしれません。

(納税義務者)

第五条 事業者は、国内において行つた課税資産の譲渡等及び特定課税仕入れにつき、この法律により、消費税を納める義務がある。

2 外国貨物を保税地域から引き取る者は、課税貨物につき、この法律により、消費税を納める義務がある。(課税標準)

第二十八条 課税資産の譲渡等に係る消費税の課税標準は、課税資産の譲渡等の対価の額(対価として収受し、又は収受すべき一切の金銭又は金銭以外の物若しくは権利その他経済的な利益の額とし、課税資産の譲渡等につき課されるべき消費税額及び当該消費税額を課税標準として課されるべき地方消費税額に相当する額を含まないものとする。以下この項及び第三項において同じ。)とする。

そもそも、

消費者が消費税を払うという法的根拠はありません。

事業者が消費税を価格に転嫁するという法的義務はありません。(※追記)

(「消費税転嫁対策特別措置法」は消費税の転嫁を阻害する行為を是正する法律です)

もしどこかにあるなら、教えてください。

※追記

消費税は、商品の材料費や人件費などと同様に、商品やサービスの対価に含まれているものです。

消費者が商品やサービスの対価を払うことで、結果として消費者が消費税を負担していることになります。

「税制改革法」に消費税の基本的な考え方と転嫁についての記載があります。

次回のブログ

でまとめたいと思います。

<関連記事>

消費税にまつわる国家的デマ「消費税は預かり金」の大ウソ(その3)

消費税にまつわる国家的デマ「消費税は預かり金」の大ウソ(その5)