「円安ではなく超円安」経済界から懸念の声

ようやく経済界の重鎮も気が付いたということでしょうか。

TBS NEWS DIG (2024/7/4)経済同友会・新浪代表幹事「円安ではなく“超円安”」 歴史的円安に経済界から懸念の声

現在の為替水準について、経済同友会の新浪代表幹事が「円安ではなく超円安だ」と懸念を示したうえで、「金利を上げるというメッセージを早急に出す必要がある」と政府・日銀に注文をつけました。経済同友会 新浪剛史代表幹事

「これは円安ではなく、超円安になっている」住友商事 兵頭誠之会長

「日本の社会として考えたときには、外から買うものが高くなってしまうというのは、やはり大きな絵(日本全体)で考えるとマイナスが大きい。したがって行き過ぎた円安は是正する必要がある」みずほフィナンシャルグループ 今井誠司会長

「(円安要因として)日米の金利差という話は出るが、これをさらにちょっとオーバーしてる気がする。エネルギー価格が(円安で)高くなるというのは、やはりそれなりにネガティブなインパクトだと思う」

以下は、たまたま見かけたヤフーニュースの「円安は日本にプラス」論者の記事に対する反論コメントです。

記事のコメント

貿易収支、サービス収支が赤字の日本では円安は負の効果(富の流出)が大きい。円安となれば輸出競争力が増すため赤字が是正されるメカニズムはもはや働かない。原油の中東依存、ITサービスのアメリカ依存は構造的問題。円安だからといって輸入は減らない。第一次所得収支は大幅な黒字だが、これは海外投資者、海外資産保有者(財務省含む)しか恩恵を受けられない。この恩恵が国民に分配されるメカニズムがない中では円安は国民にデメリットが大きいとなるでしょう。

貿易収支やサービス収支が赤字の場合に不利なのは、分かりやすい円安のデメリットですが、重要なのはコメントの後半部分だと思います。

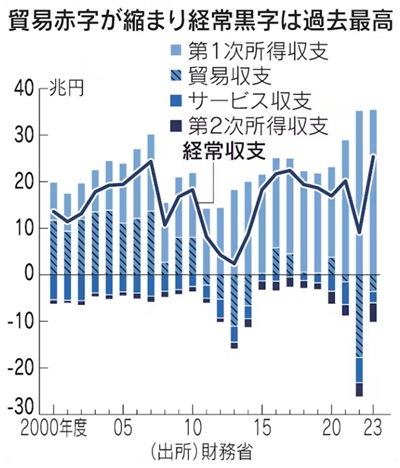

日本は第1次所得収支が大幅に黒字なので、貿易収支やサービス収支が多少赤字でも、経常収支はプラスになっています。

おそらく、多くの「円安は日本にプラス」論者は、これを根拠にしているのではないでしょうか。

23年度の経常黒字、最高の25.3兆円 資源高一服で

財務省

用語の解説

第一次所得収支 対外金融債権・債務から生じる利子・配当金等の収支状況を示す。

(第一次所得収支の主な項目)

直接投資収益:親会社と子会社との間の配当金・利子等の受取・支払

証券投資収益:株式配当金及び債券利子の受取・支払

その他投資収益:貸付・借入、預金等に係る利子の受取・支払

上記のコメントにもあるように、海外投資者、海外資産保有者にとっては、円安は大きなメリットがあるでしょう。

そして、第1次所得収支の儲けがそのまま日本に入ってきて、日本国内の経済活動に使われれば、「円安は日本にプラス」と言ってもいいと思います。

ところが、実際にはそうなっていないようです。

Reuters(2024/2/24)コラム:日本はデジタル小作人か、仮面の経常黒字国と円安の関係=唐鎌大輔氏

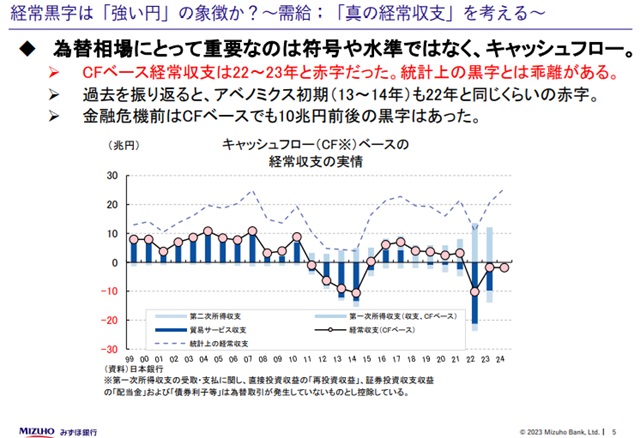

<キャッシュ・フローベースは2年連続赤字>

しかし、為替市場を分析する上ではこうした「統計上の黒字」にかかわらず、「実務上のキャッシュ・フロー(CF)」を見る努力が必要になる。結論から言えば、筆者試算のCFベース経常収支で見ると、2023年は約1.8兆円と2年連続の赤字となった。

具体的に言えば、2023年の第1次所得収支は34兆5573億円と過去最大の黒字幅を更新しているが、CFベースで経常収支を検討する上では受け取りにおける証券投資収益に含まれる債券利子や配当金、そして直接投資収益における再投資収益は円買い(以下、円転と呼ぶ)が発生しない取引として控除しなければならない。

厳密に言えば、債券利子や配当金でも円転が発生する取引はあるだろうが、基本的に海外有価証券から発生するそうしたフローは、複利効果を企図して外貨のまま再投資される方が圧倒的に多い。再投資収益に至っては「外貨のまま現地に残る」が定義になっているので、これは確実に円転が見込めない。

こうした視点に立つと2023年のCFベース第1次所得収支黒字は約12兆円と3分の1強のイメージに縮小する。

国際収支から見た日本経済の課題と処方箋~「強い円」はどこへ行ったのか~

つまり、海外に投資して得られた利益は、その大部分が海外に置かれたままで、日本に入ってこないということです。

いくら海外で利益が出ても、それが日本に入ってこなければ、日本経済にも、多くの日本国民にも、ほとんどメリットはないということになります。

投資家の立場で考えると、特に必要性がなければ、わざわざ日本に持ってきて、金利の低い円に転換することはしないでしょう。

日本は表面的には、ずっと経常黒字国ですが、実際のお金の流れ(キャッシュフロー)で見ると、それが日本全体のプラスにはなっていないということです。

一方、円安のメリットとして、国内回帰が進むという意見があります。

3年目の円安、再び日本の設備投資を盛り上げるか-関連株に追い風も

長引く円安が機械セクターなど日本の設備投資関連銘柄の追い風になりつつある。円安が一時的なものではなく、長期的なトレンドとの認識が日本企業の間で広がれば、製造拠点の国内回帰が強まり、設備投資が復調する可能性が期待されているためだ。

確かに、企業や事業内容によっては、海外の拠点を日本に戻した方が有利になる場合があるかもしれません。

でも、日本全体にプラスになるほどの国内回帰が起こるかどうかは、疑問です。

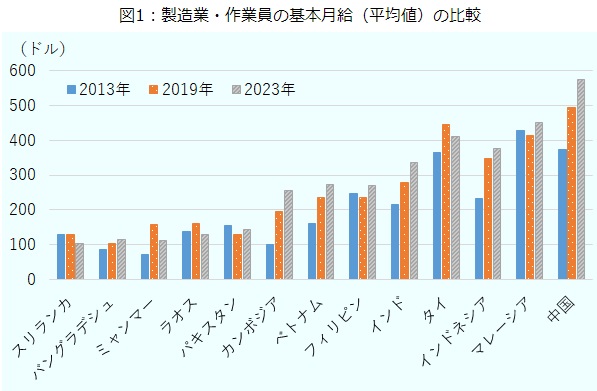

いくら「安い日本」と言われても、多くの製造業が進出しているアジア各国の人件費は、まだ日本より安いです。

これらの国々の人件費は、今後どんどん上昇していく可能性はありますが、仮に日本と同水準になったとしても、人材確保の問題は避けられないと思います。

ついでに、日本にはこんな問題もあります。

こういう事も事業活動に影響するかもしれません。

読売新聞(2024/6/19)航空燃料が不足、地方空港で増便断念も…海外の航空会社から「日本国内で調達できない」の声

地方空港を中心に、航空機の燃料が足りず新規の就航や増便を断念する事例が相次いでいる。訪日需要の急回復で国際線の需要が高まる中、燃料の運送なども間に合っていない。政府は対策を急ぐ方針だが、構造的な要因もあるため観光立国への足かせとなりかねない状況だ。

国内回帰と言っても、そんな簡単な話ではないと思います。

日本国内でやるなら、人がいなくても生産できる工場とか、人が運ばない物流とか、とにかく人が必要ないやり方にしていく必要がありそうな気がします。

その辺は円安とは関係なく、これからの日本が目指すべき方向かもしれませんが。

いずれにせよ、経済界の重鎮の方々も、ようやく今の円安の問題に気づいたのではないでしょうか。

円高は、日本人が海外に行ったり、海外の物を買うのに都合がいいですが、

円安は、外国人に日本に来てもらったり、日本の物を買ってもらうのに都合がいい状態です。

前者はカネを使う立場、後者はカネを使ってもらう立場。

多くの場合、立場的に強いのは前者ではないでしょうか。

企業間の様々な取引でも、同様だと思います。

海外の資源や資産、企業などを買う場合も、円高の方が有利なはずです。

円安は、日本の資源や資産、企業が海外の企業などに買われやすい状態です。

日本人が海外の資本家によって、海外の資本家のために働かされる可能性が高まるとも言えるでしょう。

円安は海外旅行や海外留学がしにくくなる一方、優秀な人材が日本から出て行ってしまう懸念もあります。

それは、中長期的に国力の低下、日本の弱体化につながる可能性があります。

もちろん、円高も行き過ぎはよくないと思います。

何事も、その時の状況に応じて、企業にとっても庶民にとっても、「適度」であることが重要だと思います。

少なくとも、今の1ドル160円は、行き過ぎの円安なのだと思います。